2023年度の雇用保険料率改定!いつの給与計算から適用される?

- 2023年度の雇用保険料率

- 雇用保険料率の計算方法

- 改定後の保険料で計算するタイミング

2023年4月より雇用保険料率が改定

雇用保険制度は、失業等や育児休業の場合に必要な支援を行い、労働者の生活を安定させることを主な目的としています。

雇用保険料は、従業員と企業の双方が負担するものとなります。

原則として1年に1度、企業は雇用保険料をまとめて国に申告・納付しなくてはいけません。

従業員負担分の保険料は、毎月の賃金総額に「雇用保険料率」を掛けて算出され、給与から控除されます。

今回改定された保険料率は、2023年4月1日から2024年3月31日まで適用されます。

2023年度の雇用保険料率

雇用保険の料率は「一般の事業」と「農林水産・清酒製造の事業」「建築の事業」の3つに分類されており、それぞれに分類された事業の保険料率は異なります。

なお、一般の事業とは、農林水産・清酒製造の事業と建築の事業に当てはまらない事業すべてが該当します。

2023年度の改定は下記の通りです。

雇用保険料の計算方法

雇用保険料の計算式

雇用保険料の計算方法は下記のとおりです。

雇用保険料=賃金額(※)×雇用保険料率

※賞与も計算の対象に含まれます。

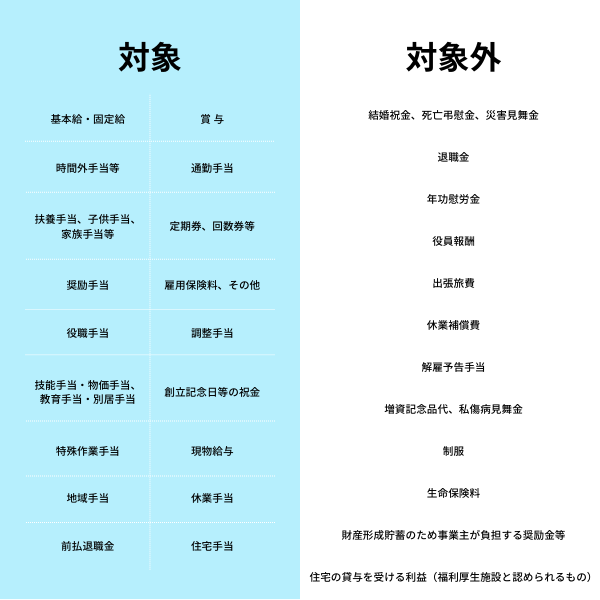

対象となる賃金・対象とならない賃金

雇用保険料の計算対象となる「賃金額」は、給与・手当・賞与その他の名称のいかんを問わず、労働の対償として会社が従業員に支払うすべてのものを指します。

計算対象となるものは下記の表のように定められており、給与として支給するすべての手当が対象となる訳では無いため注意が必要です。

また、雇用保険料の対象は、所得税や社会保険料の対象と異なる項目もあるため、給与計算システムの設定を確認する必要があります。

改定後の雇用保険料率で計算するタイミング

改定後の雇用保険料率で計算が必要な従業員の控除分は、

『4月1日以降に支払い義務が具体的に確定した(期間中に支払われていないものも含む)賃金』です。

つまり、4月1日以降最初に到来する締日より支給される給与からとなります。

給与締日が4月1日より先か後かで、新保険料率を使用するタイミングの判断が可能です。

| 給与計算の締め日/支払い日 | どちらの保険料率で計算するか |

| 当月締め/当月払い | 4月支払分の給与計算から新保険料率 |

| 月末締め/翌月払い | 4月支払分の給与計算は旧保険料率 |

(例)

3/1~3/31締め、4/20払の場合…3/31に支払いが確定したので旧料率で計算

3/21~4/20締め、4/30払の場合…4/20に支払いが確定したので新料率で計算

給与計算ソフトを使用している場合でも、手動での改定が必要な場合があるので注意しましょう。

労務・人事のプロにご相談ください

弊社、社会保険労務士法人クラシコでは、労務・人事のプロとして、バックオフィス業務のアウトソーシングや勤怠システムの導入コンサルティング、スタッフ研修に関する助成金の提案など、企業様の生産性向上をお手伝いいたします。些細な不安点や疑問点でも構いません。ぜひお気軽にご相談ください。

記事監修:近藤雅哉

社会保険労務士法人クラシコ 執行役員兼社労士事業部本部長

クラシコの創業期から関わっており、数多くの顧客を担当。

現在は社労士事業本部長として、社労士事業を統括している。

顧問先からの信頼が厚く、経験と専門知識を活かし、

お客様に寄り添った人事労務管理に関するアドバイスを得意とする。

お問い合わせ

人事・労務に関するオンライン無料相談を受け付けております。

お気軽にお問い合わせ下さい。